Chiến lược mua bán và sáp nhập củng cố chuỗi giá trị ngành dọc giúp Vinamilk giữ vững vị thế trong nước và hướng đến mục tiêu trở thành một trong 30 công ty sữa lớn nhất thế giới.

Những ngày cuối của niên độ tài chính năm 2019, công ty cổ phần Sữa Việt Nam (Vinamilk) thông báo nâng tỷ lệ tại GTNfoods lên 75%, trở thành công ty mẹ của GTNfoods, qua đó gián tiếp sở hữu 51% quyền biểu quyết tại Sữa Mộc Châu.

Ước tính của giới chuyên môn, công ty sữa số 1 thị trường nội địa rót ra 147 triệu USD để sở hữu cổ phần chi phối GTNfoods, thực hiện một trong những thương vụ M&A lớn nhất trong lĩnh vực hàng tiêu dùng nội địa.

“Chúng tôi mua không phải để ‘thâu tóm’, dùng từ này nghe rất nặng nề, chúng tôi quan điểm M&A phải có sự đồng thuận, hợp tác cùng phát triển”, bà Mai Kiều Liên, tổng giám đốc Vinamilk nói với Forbes Việt Nam trong cuộc phỏng vấn tại trụ sở công ty.

Trong bài viết cách đây sáu năm trên Forbes Việt Nam, nữ thuyền trưởng của Vinamilk từng khẳng định tham vọng trong ba năm sẽ cán mốc doanh thu 3 tỉ USD vào năm 2017, có mặt trong danh sách 50 công ty sữa có doanh thu lớn nhất toàn cầu. Đến nay, do yếu tố chủ quan lẫn khách quan, kế hoạch còn dang dở nhưng với doanh thu hơn 2,4 tỉ USD trong năm 2019, Vinamilk thực hiện được kế hoạch ở vế thứ hai.

Năm 2019, Vinamilk có mặt trong top 50 công ty sữa có doanh thu lớn nhất toàn cầu, theo thống kê của Rabobank. Mua bán và sáp nhập là câu trả lời khả dĩ nhất để thương hiệu sữa có lịch sử 44 năm đạt mục tiêu nằm trong nhóm 30 công ty sữa lớn nhất toàn cầu.

Hiện tại, Vinamilk ước tính bỏ ra 300 triệu USD cho hoạt động mua bán và sáp nhập. Vinamilk sở hữu nhiều doanh nghiệp trong và ngoài nước, điển hình như các thương vụ mua lại nhà máy sữa Driftwood (Mỹ), nhà máy tại Ba Lan, công ty Đường Khánh Hòa và gần đây nhất là thương vụ với GTNfoods mà đích nhắm đến phía sau là công ty cổ phần Giống bò sữa Mộc Châu.

Theo Euromonitor năm 2019 quy mô thị trường sữa Việt Nam đạt 5,26 tỉ USD, tăng trưởng 8,9%. Với danh mục sản phẩm đa dạng từ sữa nước, sữa chua, sữa bột và các chế phẩm từ sữa như phô mai, váng sữa… Vinamilk đang thống lĩnh thị trường sữa nội địa với thị phần khoảng 60% về sản lượng, theo công ty Chứng khoán Phú Hưng.

Nửa đầu năm 2020, tiêu thụ sữa sụt giảm 4% so với mức sụt giảm 7,3% của ngành hàng tiêu dùng nhanh (FMCG), theo số liệu từ Nielsen Việt Nam. Tuy nhiên Vinamilk vẫn duy trì được tăng trưởng cả doanh thu lẫn lợi nhuận so với cùng kỳ, thị phần qua đó tiếp tục được củng cố. “Mộc Châu là thương hiệu sữa tốt và có tiềm năng phát triển,” bà Liên nói.

Trước khi gia nhập đại gia đình Vinamilk, GTNfoods sở hữu một loạt các tổng công ty nhà nước trong lĩnh vực nông nghiệp bao gồm 95% tổng công ty Chè Việt Nam (Vinatea), 96,37% vốn công ty cổ phần Tre Công nghiệp Mộc Châu, 35% tại công ty cổ phần Thực phẩm Lâm Đồng. Đáng chú ý nhất, công ty này nắm 73,72% tại tổng công ty Chăn nuôi Việt Nam (Vilico), doanh nghiệp sở hữu 51% công ty cổ phần Giống bò sữa Mộc Châu (Mộc Châu Milk).

Thành lập từ những năm 1950, Mộc Châu Milk là một trong những thương hiệu sữa lớn tại thị trường phía Bắc với vùng nguyên liệu tập trung ở cao nguyên Sơn La, nơi có thổ nhưỡng thích hợp phát triển ngành công nghiệp bò sữa. Bên cạnh lợi thế vùng nguyên liệu tập trung, thời tiết thuận lợi, đàn bò của Mộc Châu cho năng suất sữa tốt, trung bình 27 lít/con/ngày, so với mức trung bình toàn quốc khoảng 15 lít/con/ngày.

Trong khi đó Vinamilk giữ định hướng phát triển mô hình chăn nuôi tập trung, thuận lợi hơn cho việc kiểm soát chi phí và tăng năng suất. Chẳng hạn chăn nuôi tập trung đã giúp năng suất sữa tại một số trang trại thuộc công ty đạt mức 33 lít/con/ngày. Với miếng ghép Mộc Châu, Vinamilk nâng tổng đàn bò của mình lên 150.000 con trên cả nước.

Ở Mộc Châu, điểm yếu cố hữu của thương hiệu 60 năm tuổi này nằm ở hệ thống phân phối. Chiếm thị phần khoảng 9% nhưng thương hiệu Mộc Châu Millk co cụm chủ yếu ở khu vực phía Bắc, nơi cạnh tranh gay gắt với các thương hiệu sữa khác như TH Milk, sữa Ba Vì của IDP, NutiFood hay Dutch Lady.

So với nhiều thương hiệu lớn, Mộc Châu lép vế về quy mô, ít có lợi thế khi đàm phán với các nhà cung cấp đầu vào. “Việc trước mắt tại Mộc Châu Milk là tối ưu hóa chi phí, quy trình sản xuất, hệ thống phân phối, kế đến là đẩy mạnh bán hàng, rồi mới tính đến gia tăng năng lực sản xuất thông qua đầu tư vùng nguyên liệu, nhà máy,” đại diện Vinamilk chia sẻ trong cuộc họp với giới phân tích đầu tháng 8.

Hiện tại, hơn nửa năm về với Vinamilk, hoạt động kinh doanh của Mộc Châu ghi nhận dấu hiệu tích cực. Báo cáo tài chính soát xét bán niên cho thấy doanh thu tăng 7,6% nhưng nhờ kiểm soát tốt chi phí, lợi nhuận tăng hơn 40%, đạt 106 tỉ đồng.

Tại kỳ đại hội cổ đông thường niên cuối tháng sáu vừa qua, CEO Vinamilk khẳng định họ đã có lộ trình chiến lược cho việc phát triển Mộc Châu và “kết quả sẽ thể hiện vào cuối năm nay cho các cổ đông thấy,” bà Liên quả quyết.

Lộ trình đó thể hiện qua một loạt các vấn đề vừa được hội đồng quản trị Mộc Châu Milk thông qua bao gồm việc phát hành tăng vốn điều lệ từ 668 tỉ lên hơn 1.100 tỉ đồng cho cổ đông chiến lược bao gồm Vinamilk và GTNfoods, huy động vốn đầu tư trang trại bò sữa kết hợp du lịch sinh thái và kế hoạch khởi công nhà máy với tổng đầu tư hơn 1.600 tỉ đồng.

Vinamilk, Masan Group… nằm trong số những tên tuổi có tiềm lực tài chính tham gia vào các thương vụ M&A ở thị trường nội địa. Khác với Masan Group, M&A để mở rộng chuỗi sản phẩm hàng ngang từ cà phê, bia tới thức ăn chăn nuôi, khoáng sản, Vinamilk khá nhất quán với chiến lược củng cố chiều sâu cho sản phẩm sữa. “Họ M&A nâng cao năng suất hiệu quả hoạt động, giảm giá thành để tăng sự cạnh tranh,” ông Vũ Quang Thịnh, CEO của Dynam Capital cho biết.

Thương vụ Vinamilk mua lại công ty cổ phần Đường Khánh Hòa mang ý nghĩa như vậy. Trước khi được Vinamilk mua lại, tiền thân của Đường Khánh Hòa là nhà máy mía đường Khánh Hòa được thành lập năm 1995. Sản phẩm chính của công ty là đường chế biến trực tiếp từ mía. Ngành đường cạnh tranh khốc liệt không chỉ trong nước mà còn với các sản phẩm đường ngoại nhập, và càng khốc liệt hơn khi tiến tới hội nhập khu vực.

Hoạt động kinh doanh của đường Việt Nam khi đó không mấy sáng sủa. Tại thời điểm trước tiếp quản Vietsugar vào cuối năm 2017, doanh thu 10 tháng năm 2017 hơn 445 tỉ đồng nhưng công ty ghi nhận khoản lỗ ròng hơn 310 tỉ đồng. Năm 2017, Vinamilk công bố thông tin mua lại 65% cổ phần công ty này sau đó đổi tên thành công ty cổ phần Đường Việt Nam (Vietsugar).

Bước đi bất ngờ của Vinamilk tưởng chừng như đầu tư ngoài ngành nhưng thực chất lại mang giá trị lớn trong việc hoàn thiện chuỗi giá trị cung ứng cũng như chủ động nguyên liệu cho sản xuất sữa, hạn chế biến động giá nguyên liệu đến giá bán sản phẩm

Bằng hàng loạt giải pháp tái cấu trúc quản trị, hoạt động kinh doanh, cải tiến quy trình sản xuất, làm việc lại với nông dân trồng mía, ứng dụng công nghệ trong quản lý doanh nghiệp và xử lý về môi trường, năm 2018, Vietsugar cho doanh thu tăng trưởng gấp ba lần, đạt hơn 1.764 tỉ đồng, với lợi nhuận từ lỗ sang lãi hơn 12 tỉ đồng. Thu nhập người lao động được cải thiện, chấm dứt tình trạng nợ lương kéo dài nhiều năm trước đó.

Động thái của Vinamilk M&A trên thị trường quốc tế mang một ý nghĩa khác. Thương vụ đầu tiên của Vinamilk là việc mua lại nhà máy sữa Driftwood tại Mỹ trị giá 10 triệu USD vào cuối năm 2013. Năm 2016, Vinamilk tăng tỉ lệ sở hữu tại Driftwood từ 70% lên 100% và vừa hoàn tất tăng gấp đôi vốn đầu tư lên 20 triệu đô la Mỹ vào năm ngoái.

Driftwood sở hữu nhà máy có tuổi đời hơn 100 năm tại Mỹ và nhà cung cấp sữa cho hệ thống trường học tại miền Nam California trong hơn 50 năm. Mang chuông đi đánh xứ người, Vinamilk hướng tới những mục tiêu khác. “Đây là tiền đề để Vinamilk áp dụng các kinh nghiệm chương trình sữa học đường mà Vinamilk đang triển khai tại Việt Nam,” đại diện công ty cho biết.

Việc sở hữu Driftwood giúp Vinamilk thâm nhập sâu hơn vào thị trường khó tính, đáp ứng các yêu cầu khắt khe về chất lượng sản phẩm cũng như tính tuân thủ pháp luật. Năm 2019, thị trường nước ngoài thông qua các công ty con mang về cho Vinamilk gần 3.600 tỉ đồng doanh thu, tăng 8,6% so với năm 2018. Trong đó, công ty tại Mỹ chiếm tỉ trọng lớn nhất, mang về cho Vinamilk doanh thu 114 triệu USD, tương đương 2.622 tỉ đồng.

Với hình thức tương tự Driftwood, năm 2015, Vinamilk mua lại nhà máy sữa tại Ba Lan, đánh dấu sự có mặt ở thị trường Đông Âu, bước đệm để xuất khẩu vào thị trường tiềm năng này. Chưa dừng lại, với công ty tại Ba Lan, Vinamilk muốn xác lập đầu mối quan trọng thu mua nguyên liệu sữa từ các quốc gia lân cận trong khu vực.

Hiện nay, nguồn nguyên liệu trong nước mới chỉ đáp ứng khoảng 30% nhu cầu cho ngành sữa. Bà Liên cho biết, nguồn nguyên liệu chủ yếu của Vinamilk đến từ ba nguồn: 14 trang trại, liên kết với 6.600 hộ nông dân và nguồn nhập khẩu.

Vinamilk khai phá thị trường mới song song với việc mua lại công ty nước ngoài. Các chi nhánh công ty con ở nước ngoài giúp Vinamilk đưa sản phẩm đến nhiều thị trường khác nhau, bên cạnh xuất khẩu trực tiếp bằng đường chính ngạch.

Từ hơn 20 quốc gia năm 2014 đến nay sản phẩm của Vinamilk đã có mặt tại hơn 53 quốc gia, trong đó có những thị trường thuộc hàng khó tính và mức độ cạnh tranh cao như Hàn Quốc, Mỹ, EU… Bà Liên khẳng định: “Chất lượng, giá cả và dịch vụ là ba yếu tố nếu làm tốt có thể chiếm được thị trường. Ngành sữa có nhiều đối thủ nhưng Vinamilk cũng có những thế mạnh riêng, chúng tôi luôn nghiên cứu từng phân khúc có lợi thế nhất để đi vào.”

Năm 2014, Vinamilk đầu tư 10,2 triệu USD, tương ứng với 51% vào nhà máy sữa AngkorMilk cùng đối tác phân phối tại Campuchia. Ba năm sau đó công ty rót thêm 11 triệu đô la Mỹ, nâng sở hữu lên 100%. Năm ngoái, AngkorMilk mang về cho Vinamilk hơn 50 triệu USD doanh thu, mức tăng trưởng mạnh nhất trong nhóm công ty nước ngoài, ở mức hai con số.

Tại Lào, Vinamilk có chân trong liên doanh ba bên cùng với hai đối tác Nhật Bản và Lào với mục tiêu xây dựng tổ hợp trang trại bò sữa organic công nghệ cao với quy mô lên đến 100 ngàn con bò sữa với số vốn đầu tư 500 triệu USD. Chi phối công ty này ở mức 51% cổ phần vào 2018, Vinamilk vừa rót thêm 41 triệu USD để tăng vốn lên 66 triệu USD tại liên doanh này.

Vinamilk có “công thức chung” trong hoạt động M&A. Các công ty mục tiêu đưa vào tầm ngắm đều ít nhiều đang gặp phải vấn đề tài chính, sản xuất, chiến lược… Với 44 năm kinh nghiệm xây dựng từ con số 0 thành thương hiệu có giá trị 2,4 tỉ USD, Vinamilk có khả năng tổ chức lại sản xuất, kinh doanh, quản trị.

“Với những công ty này, thông thường chúng tôi giải quyết hai câu chuyện lớn: thị trường – đầu ra và hệ thống quản trị. Chỉ có quản trị tốt giúp doanh nghiệp tái cấu trúc tiết kiệm chi phí và hoạt động có hiệu quả hơn,” bà Liên nói

Không chỉ ở Việt Nam, M&A ngành sữa cũng là xu hướng lớn diễn ra trên toàn cầu. Báo cáo đánh giá của Rabobank cũng chỉ ra M&A chính là nguyên nhân chính dẫn đến xáo trộn trong cuộc đua dẫn đầu của các hãng sữa lớn trên toàn cầu. Tại Việt Nam, ngoại trừ thương vụ của Vinamilk, gần đây có thương vụ công ty cổ phần Sữa Quốc tế (IDP) gắn với sản phẩm sữa Ba Vì, Kun… cũng gây chú ý.

Trong báo cáo cập nhật ngành sữa mới đây, công ty Chứng khoán SSI nhìn nhận các diễn biến mua bán trong ngành sữa thời gian qua có thể dẫn đến những thay đổi trong cấu trúc ngành sữa, đặc biệt sau khi Vinamilk mua lại Mộc Châu Milk hay IDP được mua lại.

Lãnh đạo Vinamilk vẫn kiên định với mục tiêu gia tăng thị phần bình quân mỗi năm thêm 1%. Bà Liên lý giải dù chịu tác động trong ngắn hạn nhưng với hơn một triệu trẻ em ra đời mỗi năm, thị trường sữa Việt Nam vẫn phát triển gắn với tốc độ tăng dân số và tăng trưởng GDP.

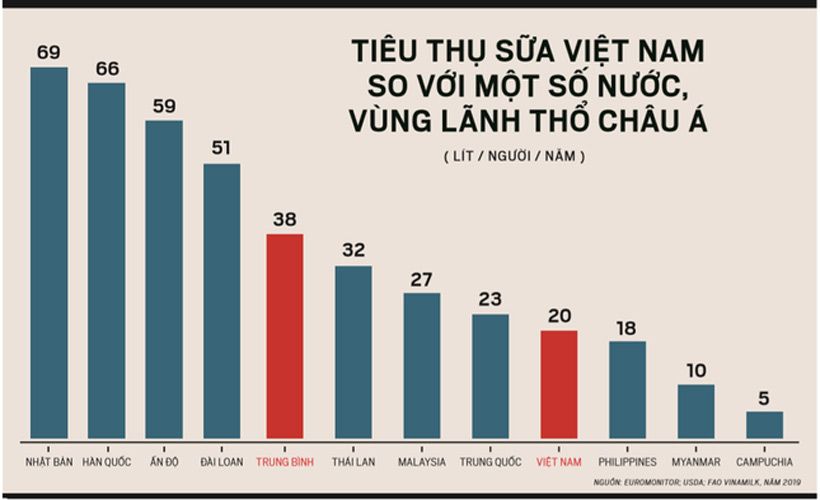

Trong khi đó tiêu thụ sữa Việt Nam vẫn thuộc mức thấp của thế giới hiện 20 lít/người/năm, thấp hơn so với bình quân 38 lít/người/năm của khu vực châu Á. Nhưng đó là những dự báo lạc quan trước khi COVID-19 bùng phát. Là công ty thực phẩm cung cấp sản phẩm thiết yếu nhưng công ty không miễn nhiễm với các khó khăn.

Tại Mỹ, doanh thu công ty Driftwood sụt giảm đáng kể trong nửa đầu năm khi hầu hết các trường học tại California đóng cửa. Việc đứt gãy chuỗi cung ứng ngành sữa gây lãng phí hàng triệu tấn sữa tươi tại thị trường này. Tại Việt Nam, tác động rõ rệt nhất với Vinamilk là ở kênh sữa học đường do việc đóng cửa trường học để phòng dịch.

Bà Liên từng khẳng định ngân sách cho hoạt động M&A là không giới hạn, chỉ cần tìm được những thương vụ tiềm năng và xứng đáng. Nhà sản xuất sữa lớn nhất Việt Nam vẫn không ngừng nuôi tham vọng cho mục tiêu vào top 30 công ty sữa hàng đầu thế giới.

“Chúng tôi quan điểm ‘giữ nguyên’ nhân sự và các đãi ngộ tương tự như Vinamilk. Việc của chúng tôi là đưa hệ thống quản trị, hướng dẫn đào tạo lại họ để họ cảm thấy khi về với Vinamilk cũng vẫn là như vậy, vẫn là một tổ chức cùng làm, cùng giúp nhau phát triển. Tôi tin với tinh thần hợp tác cùng nhau thì điều gì cũng có thể giải quyết được,” vị nữ tướng 67 tuổi tại Vinamilk chia sẻ.

(*) Bản in theo tạp chí Forbes Việt Nam số 88, tháng 9.2020