Theo VDSC, mức độ tăng trưởng tín dụng thực tế sẽ bị giới hạn bởi định hướng tín dụng của NHNN bởi Techcombank nhiều khả năng sẽ đẩy mạnh tín dụng để sử dụng hết hạn mức được giao. Đồng thời, chất lượng tài sản phụ thuộc nhiều vào diễn biến của dịch và triển vọng của ngành bất động sản.

Techcombank tin tưởng có thể đứng vững trước dịch COVID-19

CTCP Rồng Việt (VDSC) đã đưa ra một số thông tin tóm tắt từ buổi họp trực tuyến của Techcombank với nhà đầu tư vào ngày 16/4.

Cụ thể, Techcombank kì vọng rằng các tác động của dịch COVID-19 chỉ là trong thời gian ngắn còn các lợi thế dài hạn vẫn còn nguyên vẹn. Ngân hàng kì vọng rằng triển vọng vĩ mô của Việt Nam vẫn tích cực với dự báo tăng trưởng GDP thực đạt 4-5% trong năm 2020.

Ngân hàng cũng tin tưởng có thể đứng vững trước tình hình dịch COVID-19 nhờ nguồn vốn mạnh; cùng với thanh khoản dồi dào có đủ thanh khoản để đáp ứng nhu cầu của khách hàng kể cả khi diễn biến kinh tế xấu đi.

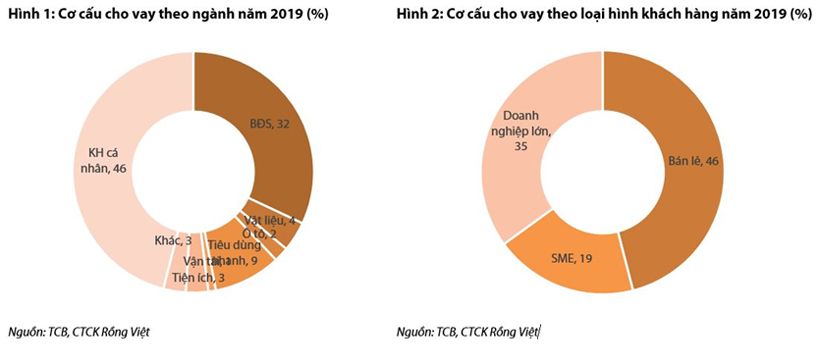

Techcombank cho biết dư nợ cho vay các ngành bị ảnh hưởng mạnh do dịch như du lịch, khách sạn và xây dựng chỉ chiếm 10% tổng cho vay. Dư nợ doanh nghiệp vừa và nhỏ chiếm 19% tổng cho vay (tức 17% tổng tín dụng).

Nguồn vốn mạnh cùng với khả năng duy trì hoạt động trong bối cảnh dịch sẽ giúp ngân hàng tiếp tục phục vụ các nhu cầu của khách hàng trong giai đoạn này.

Ngoài ra, Techcombank cho biết thông tư 01 sẽ tạo điều kiện cho ngân hàng hỗ trợ tốt hơn cho các khách hàng có kinh doanh bị ảnh hưởng bởi dịch. Số lượng khoản vay phải xin gia hạn/tái cơ cấu đến thời điểm này còn tương đối ít.

Tăng trưởng tín dụng dự báo chậm lại so với 2019

Theo VDSC, Techcombank đã đạt tăng trưởng tín dụng cao ở mức 19% trong năm 2019, nhưng hạn mức ban đầu được cấp cho năm 2020 chỉ ở mức 13% (dù đây đã là mức cao nhất được cấp cho các ngân hàng tại thời điểm này).

VDSC cho rằng mức độ tăng trưởng tín dụng thực tế sẽ bị giới hạn bởi định hướng tín dụng của ngân hàng nhà nước bởi Techcombank nhiều khả năng sẽ đẩy mạnh tín dụng để sử dụng hết hạn mức được giao.

Với kịch bản là dịch sẽ được kiểm soát trong quí II, VDSC kì vọng NHNN sẽ nới hạn mức tín dụng cho các ngân hàng, với trường hợp của Techcombank có thể lên mức 15-16% và sẽ sử dụng hết hạn mức này.

Ảnh hưởng lên thu nhập dịch vụ theo chiều hướng khác nhau

Một mặt, phí bancassurance và dịch vụ trái phiếu dự kiến bị ảnh hưởng trong bối cảnh dịch. Về việc phân phối trái phiếu cho khách hàng cá nhân, Techcombank khẳng định các khách hàng, đặc biệt trong phân khúc thu nhập cao, vẫn có nhu cầu với các sản phẩm đầu tư nhất là khi lãi suất tiền gửi đang có xu hướng giảm.

Do đó, Techcombank sẽ tiếp tục đẩy mạnh kênh telesales và trực tuyến (bao gồm app trên điện thoại) để duy trì việc phân phối trái phiếu cho khách hàng khi lượng người đến giao dịch tại quầy suy giảm.

Mặt khác, VDSC cũng kì vọng Techcombank có thể hưởng lợi nhờ chính sách giảm phí chuyển tiền liên ngân hàng của NAPAS cùng với xu hướng thanh toán không dùng tiền mặt được đẩy mạnh trong bối cảnh dịch.

Chất lượng tài sản phụ thuộc nhiều vào diễn biến của dịch và triển vọng của ngành bất động sản

Mặc dù cho vay các ngành bị tác động mạnh bởi dịch chỉ chiếm 10%, phần này chưa bao gồm trái phiếu doanh nghiệp (chiếm 11,8% dư nợ tín dụng) mà trong đó một phần lớn nhiều khả năng được phát hành bởi các doanh nghiệp trong lĩnh vực bất động sản nghỉ dưỡng.

Tuy nhiên, VDSC cho rằng dư nợ liên quan đến bất động sản, bao gồm cho vay chủ đầu tư, nhà thầu và người mua nhà, chiếm tới 77,2% tổng dư nợ tại ngân hàng này.

Còn theo thông tin của Techcombank, tập khách hàng của ngân hàng chủ yếu là những người có thu nhập cao (với khách hàng cá nhân) và doanh nghiệp vốn hóa lớn, là những phân khúc có thể có nhiều dự trữ để vượt qua giai đoạn này.

Dù vậy, VDSC vẫn giữ quan điểm thận trọng về rủi ro tập trung của ngân hàng khi tỉ trọng dư nợ liên quan đến bất động sản – vốn cũng là lĩnh vực khá nhạy cảm với biến động kinh tế – ở mức cao.

Điều này có thể ảnh hưởng tới chất lượng tài sản khi dịch bệnh kéo dài và gây ảnh hưởng đến ngành bất động sản mạnh hơn dự kiến.

Theo Vietnambiz