Việc chi hàng trăm tỉ đồng mua cổ phiếu quĩ trong hoàn cảnh hiện tại có thể khiến cho các doanh nghiệp bị phân tán nguồn lực tiền mặt, công cụ quan trọng để tận dụng cơ hội đầu tư cơ bản khi tình hình dịch bệnh được kiểm soát và thị trường bùng phát trở lại.

Ồ ạt công bố mua cổ phiếu quĩ

Trong những tháng ngày cao điểm của dịch COVID-19 tại Việt Nam cũng như trên toàn cầu, thị trường chứng khoán – hàn thử biểu của nền kinh tế đang phải nếm trải giai đoạn hết sức khó khăn.

Tính đến hết phiên giao dịch ngày 26/3, VN-Index đóng cửa ở mức 694 điểm, mất 28% so với đầu năm, cùng với sự sụt giảm mạnh của đa số cổ phiếu.

Theo nhận định của quĩ đầu tư Phần Lan – Pyn Elite Fund, mức định giá P/E của VN-Index cho năm 2020 đã giảm xuống còn 10,6 lần, định giá của VNXAllShares thậm chí chỉ còn 8,6 lần. Tổ chức này cho rằng chứng khoán Việt Nam đang rẻ đến mức khó tin.

Định giá cổ phiếu không chỉ hấp dẫn trong mắt quĩ đầu tư, nhiều doanh nghiệp cũng cho rằng cổ phiếu công ty mình đang bị đánh giá thấp trên thị trường chứng khoán so với giá trị thực. Làn sóng doanh nghiệp công bố kế hoạch mua lại cổ phiếu quĩ số lượng lớn đang ngày càng nở rộ từng ngày.

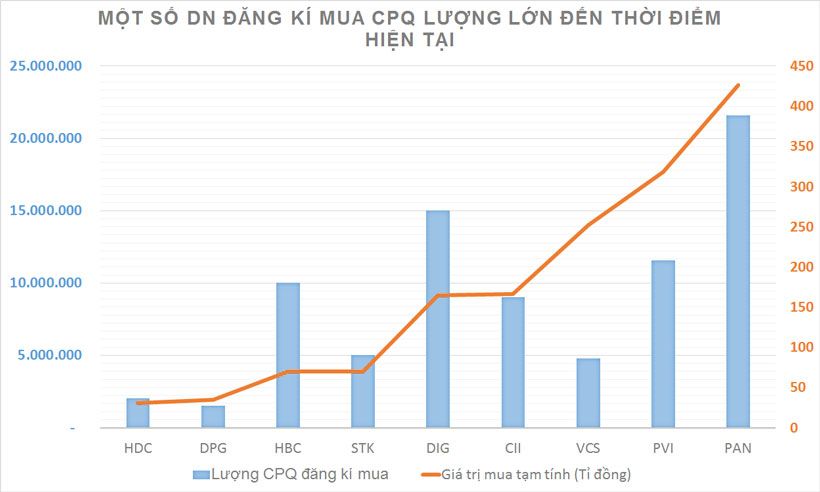

Mới đây nhất, CTCP Đầu tư Hạ tầng Kĩ thuật (Mã: CII) đăng kí mua vào 9 triệu đơn vị; CTCP Tập đoàn Xây dựng Hòa Bình (Mã: HBC) đăng kí mua 10 triệu đơn vị; CTCP Sợi Thế Kỷ (Mã: STK) đăng kí mua tối đa 5 triệu đơn vị. Hay trước đó, các doanh nghiệp lớn khác như CTCP Tập đoàn PAN (Mã: PAN) đăng kí mua tới 21,6 triệu cổ phiếu; CTCP PVI (Mã: PVI) đăng kí mua 11,6 triệu đơn vị; CTCP Vicostone (Mã: VCS) muốn mua 4,8 triệu…

Tại ĐHĐCĐ CTCP Nhựa An Phát Xanh (Mã: AAA) tổ chức hôm 25/3, cổ đông công ty này cũng đã thông qua phương án mua lại 25,7 triệu cổ phiếu quĩ, tương ứng 15% vốn điều lệ.Theo công bố, các giao dịch sẽ được thực hiện theo phương thức thỏa thuận, hoặc khớp lệnh; thời gian hầu hết dự kiến tiến hành trong tháng 4.

Với lượng cổ phiếu đăng kí mua lớn, các doanh nghiệp dự kiến sẽ phải chi ra vài chục, thậm chí vài trăm tỉ đồng nếu các giao dịch được thực hiện toàn bộ. Có thể lấy ví dụ như trường hợp của PAN Group, ước tính công ty này sẽ chi trên 450 tỉ đồng; PVI, AAA hay Vicostone bỏ ra từ 250 – 300 tỉ đồng…

Không chỉ các doanh nghiệp, giao dịch mua của cổ đông nội bộ cũng góp phần đem đến hiệu ứng tích cực cho thị trường trong giai đoạn hoảng loạn như trường hợp của ông Trần Vũ Minh, con trai ông Trần Đình Long – Chủ tịch CTCP Tập đoàn Hòa Phát; bà Nguyễn Thị Mai Thanh, Chủ tịch CTCP Cơ điện lạnh (Mã: REE) đã công bố sẽ chi hàng trăm tỉ đồng mua vào cổ phiếu công ty.

Khả năng tài chính và sự minh bạch

Việc doanh nghiệp mua lại cổ phiếu đã phát hành của chính mình thực chất là đưa một lượng cổ phần về trạng thái “ngủ đông”. Quyết định huỷ cổ phần sau mua lại hay giữ để bán khi giá lên sau đó sẽ tuỳ thuộc vào chủ đích ban lãnh đạo mỗi công ty.

Theo đó, việc mua cổ phiếu quĩ không chỉ mang ý nghĩa hỗ trợ giá cổ phiếu trong ngắn hạn khi tạo lực cầu, giảm số lượng lưu hành, tăng định giá cổ phiếu và làm lợi cho cổ đông, hoạt động mua cổ phiếu quĩ của doanh nghiệp cũng được xem như một quyết định đầu tư giá trị vào chính công ty của mình.

Các doanh nghiệp này kì vọng giá cổ phiếu tăng, có thể bán thu lợi trong tương lai. Chẳng hạn như trường hợp của AAA, công ty này cho biết đang làm việc với các nhà đầu tư có tiềm năng để trở thành cổ đông chiến lược thông qua mua lại lượng cổ phiếu quĩ.

Bên cạnh đó, một số doanh nghiệp thực hiện việc mua cổ phiếu quĩ trong tình hình giá cổ phiếu giảm sâu như hiện nay còn phục vụ cho nhiều mục đích khác. Chẳng hạn, các doanh nghiệp có nền tảng kinh doanh vẫn rất tốt nhưng ban lãnh đạo công ty chỉ nắm một lượng cổ phần dưới mức chi phối có xem việc chống thâu tóm là ưu tiên hàng đầu.

Nhưng xét cho cùng thì việc gì cũng có tính hai mặt nếu mục đích không rõ ràng. Trong trường hợp doanh nghiệp dư dả về tiền mặt thì động thái này đươc xem là tích cực. Nhưng xét trong giai đoạn khó khăn hiện nay, phương án sử dụng tiền mua cổ phiếu quĩ được có vẽ như không phải là ưu tiên hàng đầu trong hoàn cảnh này. Đặc biệt là các doanh nghiệp tích luỹ thấp, nguồn tiền mặt không dồi dào và đang gánh nhiều khoản nợ vay.

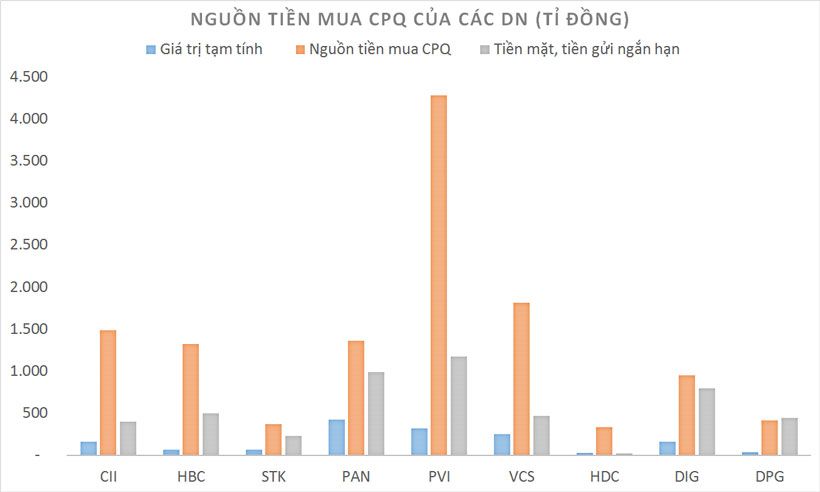

Các doanh nghiệp có thể lấy nguồn tiền để phục vụ mua cổ phiếu dựa trên ba khoản mục: thặng dư vốn cổ phần, quĩ đầu tư phát triển và lợi nhuận sau thuế chưa phân phối trên báo cáo tài chính công ty mẹ tại thời điểm cuối năm 2019. Nếu giá trị mua cổ phiếu quĩ nhỏ hơn giá trị nguồn tiền nói trên, doanh nghiệp đủ điều kiện để mua.

Nhưng trên thực tế, nhà đầu tư trước khi đánh đu theo các quyết định mua cổ phiếu quĩ cần theo dõi lịch sử minh bạch của mỗi công ty và tính toán kĩ về khả năng tài chính của doanh nghiệp. Đặc biệt là các doanh nghiệp đang có dòng tiền yếu, nhiều nợ vay và tích luỹ thấp.

Bởi việc mua cổ phiếu quĩ suy cho cùng vì mục đích gì, nếu thực hiện cũng tiêu hao lượng tiền mặt đáng kể. Điều này làm giảm sức chống chọi với một cuộc suy thoái đang ở trước mắt, và thậm chí đánh mất cơ hội kinh doanh khi nền kinh tế phục hồi trở lại.

Cuối cùng, việc doanh nghiệp hay cá nhân nội bộ công bố mua cổ phiếu trong hoàn cảnh hiện tại ít nhiều gây hiệu ứng tích cực lên thị trường. Dù vậy, thị trường cũng đã chứng kiến không ít lần các doanh nghiệp và cổ đông nội bộ chỉ công bố xuông, hoặc giao dịch “đổi tay” và làm lợi cho một số ít cổ đông lớn, gây ảnh hưởng đến niềm tin của các nhà đầu tư nhỏ lẻ trên thị trường.

Theo VNB