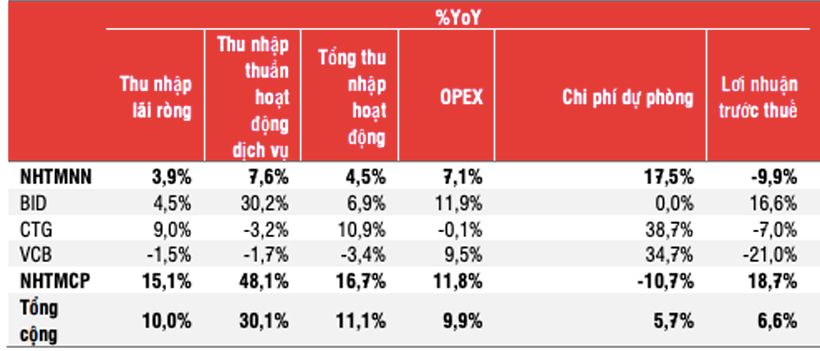

Mức trích lập dự phòng giữa các nhóm ngân hàng thương mại nhà nước và nhóm ngân hàng thương mại cổ phần đang được phân hóa rõ rệt…

Nợ xấu tăng trở lại do những tác động tiêu cực từ dịch Covid-19 đã mang đến thách thức lớn cho ngành ngân hàng. Để tạo đệm trong trường hợp này các ngân hàng tiếp tục trích lập dự phòng. Tuy nhiên, trong quý 3/2020, mức độ trích lập đang phân hoá mạnh giữa các nhóm, kéo theo sự khác nhau về tăng trưởng lợi nhuận.

PHÂN HOÁ MỨC TRÍCH LẬP

Theo báo cáo mới đây của Công ty Chứng khoán SSI, tổng nợ xấu 13 ngân hàng gồm ACB, BIDV, VietinBank, HDBank, LienVietPostBank, MBBank, Techcombank, TPBank, SHB, Sacombank, Vietcombank, VIB, VPBank tính đến ngày 30/9/2020 là 91,2 nghìn tỷ đồng, tăng 7,5% so với cuối quý 2.

Trong quý 3/2020, ngoại trừ Techcombank có tỷ lệ nợ xấu giảm xuống 0,6%, tỷ lệ nợ xấu tại các ngân hàng thương mại khác đều tăng từ 0,2% – 0,7% so với cuối quý liền trước.

Thông thường, thay vì sử dụng tỷ lệ bao phủ nợ xấu chung (dự phòng chung và dự phòng cụ thể) trên nợ xấu để so sánh giữa các ngân hàng, việc so sánh quy mô khoản mục dự phòng cụ thể trên nợ xấu (có thể trích lập để xử lý nợ xấu ngay trong kỳ) phản ánh chính xác hơn khả năng xử lý nợ xấu.

Thực tế, các ngân hàng vẫn còn duy trì tỷ lệ dự phòng cụ thể/nợ xấu vẫn còn tương đối thấp. Do đó có thể thấy, các ngân hàng vẫn sử dụng biện pháp chính là dự phòng rủi ro để trích lập và chủ yếu xử lý nợ xấu.

Mặc dù chi phí dự phòng trong quý 3 tăng 18% so với quý trước nhưng tỷ lệ nợ xấu/tổng dư nợ của nhóm ngân hàng trên vẫn tăng lên 1,77% từ 1,68% (quý 2/2020).

Đáng chú ý, mức trích lập dự phòng giữa các nhóm ngân hàng thương mại nhà nước và nhóm ngân hàng thương mại cổ phần đang được phân hoá rõ rệt. Trong khi Vietcombank và VietinBank có mức trích lập dự phòng tăng từ 35% – 39% thì nhóm các ngân hàng thương mại cổ phần lại giảm 10,7% so với cùng kỳ.

TRÍCH LẬP DỰ PHÒNG TÁC ĐỘNG MẠNH TỚI LỢI NHUẬN

Trong bối cảnh dự phòng rủi ro chủ yếu để xóa nợ và mức trích lập dự phòng phân hoá mạnh nên kết quả kinh doanh của các ngân hàng cũng sẽ khác nhau.

Tổng lợi nhuận trước thuế của 13 ngân hàng trên trong quý 3/2020 đạt 29,7 nghìn tỷ đồng, tăng 6,6% so với cùng kỳ, nhóm ngân hàng thương mại cổ phần là động lực chính. Lợi nhuận trước thuế của các ngân hàng tư nhân tăng 18,6% so với cùng kỳ. Ngược lại, lợi nhuận của các ngân hàng thương mại nhà nước chỉ tăng 0,9% so với cùng kỳ.

Dự báo về triển vọng chung của ngành ngân hàng trong năm 2020, nhóm nghiên cứu tại SSI cho rằng, tín dụng sẽ tăng trưởng từ 9 – 10% và Ngân hàng Nhà nước có thể có thêm một đợt tăng hạn mức cho một số ngân hàng trong thời gian gần.

Đồng thời, các khoản tiền gửi lãi suất cao đang dần đáo hạn và lãi suất huy động trong tháng 10 đã giảm thêm 20 – 40 điểm phần trăm nên NIM (biên độ lãi ròng) của ngành được kỳ vọng cải thiện.

Theo đó, lợi nhuận trước thuế của nhóm 13 ngân hàng được nghiên cứu sẽ ước tăng 9,2% trong năm 2020, tương ứng đạt 110,7 nghìn tỷ đồng.

“Tuy nhiên, việc trích lập dự phòng sẽ là yếu tố tác động lớn nhất đến ước tính lợi nhuận của chúng tôi và rủi ro tín dụng sẽ vẫn tồn tại trong năm 2021 trở đi. Rủi ro giảm chính đối với ước tính của chúng tôi bao gồm tỷ lệ nợ xấu mới hình thành cao hơn ước tính, nền kinh tế phục hồi chậm hơn ước tính và dịch Covid-19 bùng phát trở lại”, nhóm nghiên cứu tại SSI cho biết.

Theo VnEconomy